أصدر البنك المركزي المصري، اليوم الاثنين، بعض التيسيرات الجديدة لتحقيق الشمول المالي.

وقال “المركزي” إنه بالنظر إلى إجراءات العناية الواجبة الخاصة بمنتجات وخدمات الشمول المالي الصادرة عن وحدة مكافحة غسل الأموال وتمويل الإرهاب بتاريخ 11 نوفمبر 2018 وتعديلاتها في مارس 2020، والقواعد المنظمة لتصنيف منتجات وخدمات الشمول المالي الصادرة عن البنك المركزي المصري بتاریخ 17 يوليو 2019، اللتان تم تعميمهما على البنوك في إطار توجه البنك المركزي المصري؛ لتعزيز الشمول المالي والعمل على رفع معدلاته، فقد تم التشاور مع وحدة مكافحة غسل الأموال وتمويل الإرهاب لتقديم المزيد من الدعم والتيسير للمواطنين والشركات المستهدف تضمينهم بالنظام المصرفي، وبما يشمل ما يلي:

تطبيق الإجراءات والقواعد المشار إليهما بعاليه على فتح الحسابات التقليدية للعملاء الجدد دون الحصول على موافقة البنك المركزي والوحدة.

التيسير على الفئات التي ترغب في فتح حسابات منشآت متناهية الصغر وليس لديها سجل تجاري أو رخصة مزاولة المهنة، فضلا عن العملاء من أصحاب الحرف والأعمال (على سبيل المثال: حرفي، كهربائي، سباك، نجار، … الخ”)، من خلال فتح حسابات لها تحت مسمى “حساب نشاط اقتصادي والتعرف على الهوية عن طريق مستند تحقيق الشخصية.

رفع الحدود القصوى اليومية والشهرية الخاصة بالمعاملات التي تتم على الحسابات بالنسبة للأفراد والشركات والمنشآت متناهية الصغر.

وبناء على ما تقدم، وفي سبيل تxt-align: justify;”>وبناء على ما تقدم، وفي سبيل تحقيق الاستفادة القصوى من القواعد الصادرة عن البنك المركزي، وبهدف التيسير على البنوك للوصول إلى الفئات المستهدفة، فقد وافق مجلس إدارة البنك المركزي المصري بجلسته المنعقدة في 16 سبتمبر على:

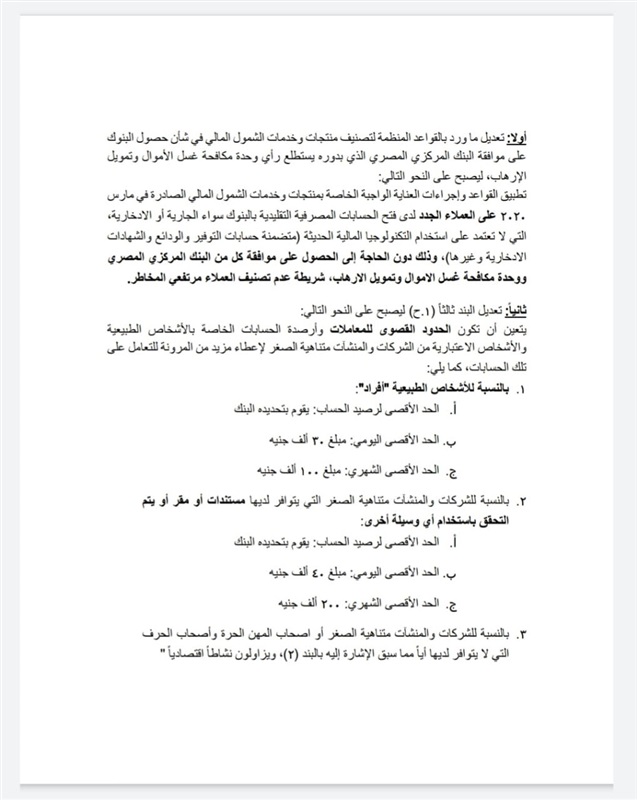

أولا: تعديل ما ورد بالقواعد المنظمة لتصنيف منتجات وخدمات الشمول المالي في شأن حصول البنوك على موافقة البنك المركزي المصري، الذي بدوره يستطلع رأي وحدة مكافحة غسل الأموال وتمويل الإرهاب، ليصبح على النحو التالي:

تطبيق القواعد وإجراءات العناية الواجبة الخاصة بمنتجات وخدمات الشمول المالي الصادرة في مارس 2020 على العملاء الجدد لدى فتح الحسابات المصرفية التقليدية بالبنوك سواء الجارية أو الادخارية، التي لا تعتمد على استخدام التكنولوجيا المالية الحديثة (متضمنة حسابات التوفير والودائع والشهادات الادخارية وغيرها)، وذلك دون الحاجة إلى الحصول على موافقة كل من البنك المركزي المصري ووحدة مكافحة غسل الأموال وتمويل الإرهاب، شريطة عدم تصنيف العملاء مرتفعي المخاطر.

ثانيًا: تعديل البند ثالثا (۱.ح) ليصبح على النحو التالي:

يتعين أن تكون الحدود القصوى للمعاملات وأرصدة الحسابات الخاصة بالأشخاص الطبيعية والأشخاص الاعتبارية من الشركات والمنشآت متناهية الصغر لإعطاء مزيد من المرونة للتعامل على تلك الحسابات، كما يلي:

بالنسبة للأشخاص الطبيعية “أفراد”:

الحد الأقصى لرصيد الحساب: يقوم بتحديده البنك.

الحد الأقصى اليومي: مبلغ 30 ألف جنيه.

الحد الأقصى الشهري: مبلغ 100 ألف جنيه.

2. بالنسبة للشركات والمنشآت متناهية الصغر التي يتوافر لديها مستندات أو مقر أو يتم التحقق باستخدام أي وسيلة أخرى:

الحد الأقصى لرصيد الحساب: يقوم بتحديده البنك.

الحد الأقصى اليومي: مبلغ 40 ألف جنيه.

الحد الأقصى الشهري: 200 ألف جنيه.

3. بالنسبة للشركات والمنشآت متناهية الصغر أو أصحاب المهن الحرة وأصحاب الحرف التي لا يتوافر لديها أي مما سبق الإشارة إليه بالبند (۲)، ويزاولون نشاطًا اقتصاديًا”

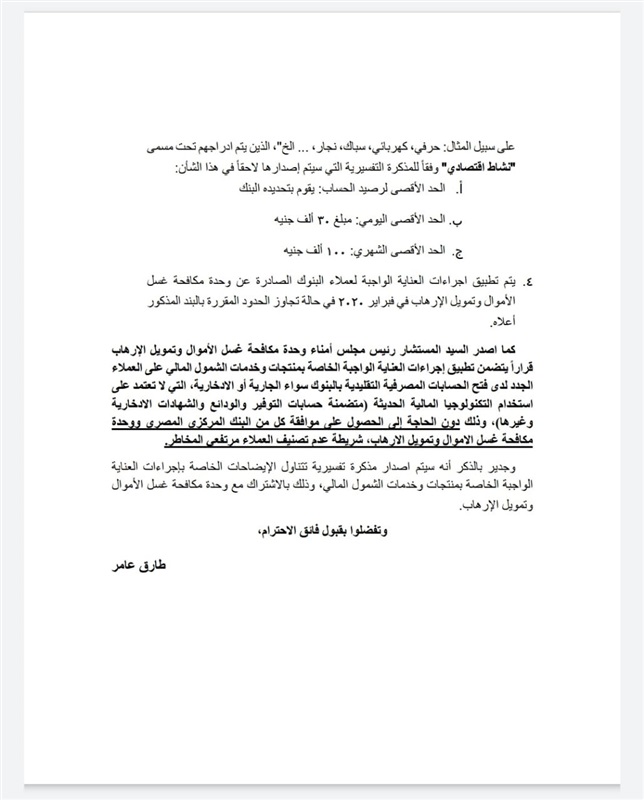

على سبيل المثال: حرفي، كهربائي، سباك، نجار، … الخ”، الذين يتم إدراجهم تحت مسمى

“نشاط اقتصادي” وفقًا للمذكرة التفسيرية التي سيتم إصدارها لاحقًا في هذا الشأن:

الحد الأقصى لرصيد الحساب: يقوم بتحديده البنك.

الحد الأقصى اليومي: مبلغ 30 ألف جنيه.

الحد الأقصى الشهري: 100 ألف جنيه.

4 .يتم تطبيق إجراءات العناية الواجبة لعملاء البنوك الصادرة عن وحدة مكافحة غسل الأموال وتمويل الإرهاب في فبراير 2020 في حالة تجاوز الحدود المقررة بالبند المذكور

أعلاه.

كما أصدر السيد المستشار رئيس مجلس أمناء وحدة مكافحة غسل الأموال وتمويل الإرهاب

قرارًا يتضمن تطبيق إجراءات العناية الواجبة الخاصة بمنتجات وخدمات الشمول المالي على العملاء الجدد لدى فتح الحسابات المصرفية التقليدية بالبنوك، سواء الجارية أو االدخارية، التي لا تعتمد على

استخدام التكنولوجيا المالية الحديثة (متضمنة حسابات التوفير والودائع والشهادات االدخارية

وغيرها)، وذلك دون الحاجة إلى الحصول على موافقة كل من البنك المركزي المصري ووحدة

مكافحة غسل الأموال وتمويل الإرهاب، شريطة عدم تصنيف العملاء مرتفعي المخاطر.

وجدير بالذكر، أنه سيتم إصدار مذكرة تفسيرية تتناول الإيضاحات الخاصة بإجراءات العناية

الواجبة الخاصة بمنتجات وخدمات الشمول المالي، وذلك بالاشتراك مع وحدة مكافحة غسل الأموال

وتمويل الإرهاب.

{kind=link}