375

. في مطلع هذا الشهر، استمرت الحرب الروسية – الأوكرانية في الاستحواذ على تركيز الأسواق العالمية، وذلك مع ارتفاع أسعار السلع الأساسية، الأمر الذي أدى إلى تأجيج المخاوف التضخمية بين المستثمرين. وفرض الغرب المزيد من العقوبات على روسيا، بما في ذلك عقوبات على الثروات الخاصة برجال أعمال روس، وقطاع الطاقة، وشركات الطيران، وعقوبات تجارية، بينما ردت روسيا على هذه العقوبات عن طريق حظر تصدير العديد من المنتجات حتى نهاية 2022. وفي هذه الأثناء، بدأت المحادثات بين روسيا وأوكرانيا لإيجاد حل وسط والوصول الي “هدنة” وقد نجم عن المحادثات الدائرة بين الطرفين بعض التفاؤل في بعض الأحيان والتشاؤم في بعض الأحيان الأخرى على مدار الشهر، بينما لم تسفر المحادثات عن نتيجة واضحة. وخلال النصف الثاني من الشهر، وجهت الأسواق تركيزها على تشديد البنوك المركزية للسياسة النقدية، حيث قام الاحتياطي الفيدرالي، بالإضافة إلى البنوك المركزية بالأسواق المتقدمة والناشئة، برفع أسعار الفائدة الرئيسية، كما أشاروا إلى تشديد السياسة النقدية وسط ارتفاع معدلات التضخم على مستوى العالم. وكما كان متوقعًا، خلال اجتماع مارس، قام الاحتياطي الفيدرالي برفع معدلات الفائدة المستهدفة على الاحتياطيات الفيدرالية بمقدار 25 نقطة أساس لتصبح 0.25% – 0.5%، بينما أشار المخطط النقطي الي حدوث دورة حادة من التشديد للسياسة النقدية بصورة أسرع مما كان متوقعًا، مع رفع أسعار الفائدة ستة مرات هذا العام، مما يشير إلى قيام اللجنة برفع أسعار الفائدة في كل من الاجتماعات الستة المتبقية في 2022، بالإضافة إلى رفعها ثلاث مرات في 2023، الأمر الذي يدفع أسعار الفائدة الرئيسية إلى منطقة معدلات تقييدية، لتصبح فوق المستوى المحايد. علاوة على ذلك، استمرت الأسواق في اتجاهها نحو تسعير دورة تشديد للسياسة النقدية الأمريكية بشكل أسرع مما كان متوقعاً مع إشارة غالبية المسئولين الفيدراليين مرارًا وتكرارًا الى تفضيلهم اتخاذ إجراء سريع لمواجهة التضخم مع الابقاء على رفع سعر الفائدة بمقدار 50 نقطة أساس كإحدى الخيارات، خاصة بعد صدور بيانات التضخم التي وصلت إلى أعلى مستوى لها في 40 عامًا، وبيانات سوق العمل التي جاءت قوية. وتأثرت الأسواق المالية بشدة بسبب التوترات الجيوسياسية المستمرة، وموقف بنك الاحتياطي الفيدرالي الذي يميل تجاه تشديد السياسة النقدية، بالإضافة إلى جميع الأصول التي شهدت تحركات كبيرة. وارتفعت عوائد سند الأصول التي شهدت تحركات كبيرة. وارتفعت عوائد سندات الخزانة الأمريكية مع استمرار تسطح منحنى العائد بشكل كبير، حيث جاء الفارق بين عوائد سندات الخزانة لأجل عامين والسندات لأجل 10 سنوات مقلوبًا خلال التداولات اليومية، بينما أنهى منحنى الفارق بين عوائد سندات الخزانة لأجل 5 أعوام والسندات لأجل 30 عامًا تعاملات الشهر مقلوبًا. واستمرت أسعار النفط في الارتفاع، لتخترق بذلك حاجز 130 دولارًا خلال تداولات بعض الأيام في مطلع هذا الشهر قبل أن تستقر.

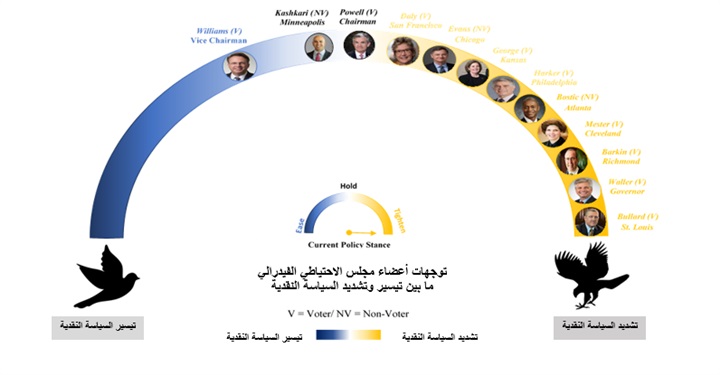

اختتم أعضاء الاحتياطي الفيدرالي اجتماع اللجنة الفيدرالية للسوق المفتوحة في 16 مارس بعدما أقروا فيه رفع أسعار الفائدة بمقدار ربع نقطة مئوية كما كان متوقعًا، حيث تعد هذه الزيادة الاولي لسعر الفائدة منذ 2018 وسط ارتفاع بمعدلات التضخم. ومن الجدير بالذكر أن مسؤولي اللجنة قد صوتوا بنسبة 8-1 لصالح رفع أسعار الفائدة بمقدار ربع نقطة مئوية، بينما صوّت رئيس بنك الاحتياطي الفيدرالي في سانت لويس، جيمس بولارد، (له حق التصويت/ يميل بشدة تجاه تشديد السياسة النقدية) لصالح رفع أسعار الفائدة بمقدار نصف نقطة مئوية. وظهرت تصريحات العديد من مسؤولي الاحتياطي الفيدرالي خلال الشهر، حيث جاءت على رأسهم تصريحات بولارد، ووالر، وباركين الذين أشاروا إلى الحاجة إلى رفع أسعار الفائدة بمقدار 50 نقطة أساس في اجتماع 4 مايو، وذلك بعد أيام قليلة من انعقاد اجتماع اللجنة الفيدرالية للسوق المفتوحة.

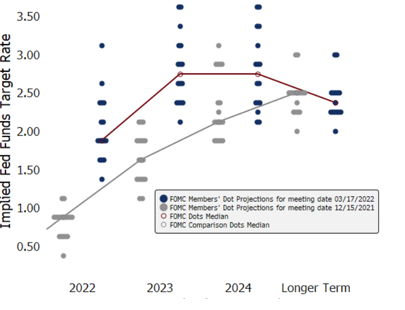

أظهر المخطط النقطي لتوقعات أسعار الفائدة الفردية لمسؤولي الاحتياطي الفيدرالي إلى ميله تجاه تشديد السياسة النقدية، حيث أشارت توقعات الاحتياطي الفيدرالي إلى رفع الفائدة بمقدار ربع نقطة مئوية في كل من الاجتماعات الستة المتبقية خلال 2022، بالإضافة إلى الزيادة التي حدثت في شهر مارس مقارنة بمتوسط توقعات شهر ديسمبر التي أشارت إلى احتمالية قيام الفيدرالي برفع أسعار الفائدة 3 مرات. واستقر متوسط التوقعات لعام 2022 عند 1.875% (مقابل 0.875% في ديسمبر)، مما يشير إلى قيام اللجنة برفع أسعار الفائدة في كل من الاجتماعات الستة المتبقية هذا العام على الأقل، بينما أشار متوسط التوقعات لعامي 2023، و2024 إلى دفع أسعار الفائدة إلى المنطقة التقييدية، مما يشير الي و صول سعر الفائدة الرئيسية فوق المستوي المحايد.

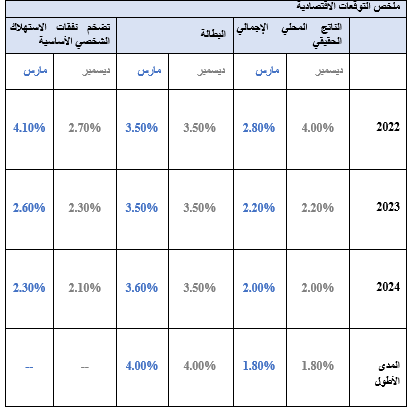

وفي هذه الأثناء، قام الاحتياطي الفيدرالي بتحديث توقعاته الاقتصادية، فعلى صعيد النمو الاقتصادي، خفّض مجلس الاحصادية، فعلى صعيد النمو الاقتصادي، خفّض مجلس الاحتياطي الفيدرالي توقعاته لنمو الاقتصاد لعام 2022 بمقدار 1.20% مقارنة بتوقعات شهر ديسمبر. وفي نفس الوقت، لم يطرأ أي تغيير على توقعات نسبة البطالة. وفيما يتعلق بمعدل التضخم، قام مسؤولو الاحتياطي الفيدرالي بمراجعة توقعات التضخم لمؤشر أسعار نفقات الاستهلاك الشخصي الأساسي صعوديًا.

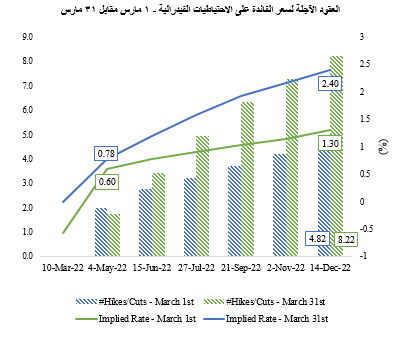

أشارت عقود اليورو دولار الآجلة إلى ارتفاع توقعات الأسواق برفع أسعار الفائدة في عام 2022 مما يعكس دورة تشديد للسياسة النقدية بشكل أسرع وأكثر قوة.

علاوة على ذلك، أظهرت العقود الآجلة لسعر الفائدة على الاحتياطيات الفيدرالية أيضًا أنه خلال شهر مارس، زادت توقعات المشاركين في الأسواق بدورة تشديد قوية للسياسة النقدية مع تسعير السوق لزيادة سعر الفائدة بنحو 205 نقطة أساس بنهاية العام مقارنة بزيادة قدرها 120 نقطة أساس خلال بداية الشهر، مما يعني ارتفاعات بمقدار 50 نقطة أساس او رفع الفائدة بين الاجتماعات المقررة.

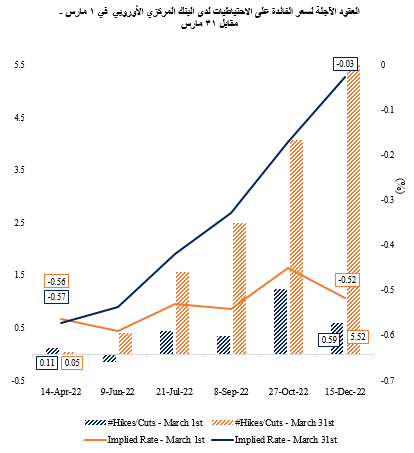

أشارت العقود الآجلة لسعر الفائدة على الاحتياطيات لدى البنك المركزي الأوروبي لزيادة توقعات الأسواق بحدوث دورة تشديد نقدي منذ أن سارع البنك المركزي الأوروبي إلى إنهاء برنامج شراء الأصول.

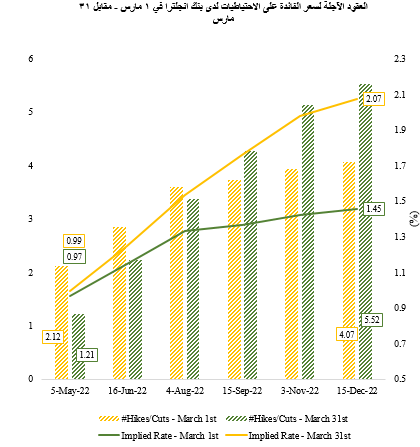

وعلى على نفس نهج المركزي الأوروبي، اشارت العقود الآجلة لبنك إنجلترا إلى ارتفاع في أسعار الفائدة بعد أيام قليلة من اجتماع بنك إنجلترا، حيث دفعت الأزمة الروسية الأوكرانية الأسواق إلى حالة قلق تجاه قيام البنوك المركزية بتشديد السياسة النقدية.

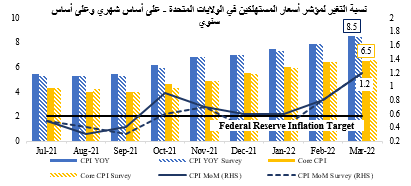

دعمت معدلات التضخم في الولايات المتحدة اتجاه مجلس الاحتياطي نحو دورة تشديد للسياسة النقدية، حيث بلغت مستويات التضخم الكلي/العام معدل يتجاوز متوسط الزيادة المتوقَّعة ليسجل أعلى وتيرة له منذ عام 1981. وكان لكل من أسعار الطاقة والمسكن والسلع الغذائية مساهمة كبيرة في ارتفاع معدلات التضخم في شهر مارس. بينما جاءت توقُّعات استطلاع الأرقام الشهرية للتضخم الأساسي أقل من المتوقع مما يبعث الأمل في أن يكون التضخم قد بلغ ذروته.

إلى جانب التضخم الذي سجل اعلى معدلاته في عدة عقود في الولايات المتحدة، شهد سوق العمل تحسناً كبيرا حيث تشير الأرقام إلى امتلاء سوق العمل ليصبح أكثر إحكامًا. ارتفع معدل المشاركة في القوى العاملة إلى أعلى مستوى له في عامين وانخفضت البطالة إلى أدنى مستوياتها قبل انتشار جائحة فيروس كورونا. علاوة على ذلك، ارتفع انتشار جائحة فيروس كورونا. علاوة على ذلك، ارتفع متوسط الأجر في الساعة بشكل يتماشى مع توقعات المحللين بالسوق.

وعلى نحو مماثل، ارتفعت أرقام مؤشر نفقات الاستهلاك الشخصي الأساسي وهو مؤشر القياس المفضل لمعدلات التضخم لدى بنك الاحتياطي الفيدرالي، على كلا الأساسين السنوي والشهري. نمت الأرقام الشهرية بوتيرة أبطأ في شهر فبراير بينما تسارعت الأرقام السنوية على مدار الشهر مسجلة ارتفاعا للشهر السادس على التوالي.

علاوة على ذلك، أشارت بيانات الرواتب في القطاع غير الزراعي إلى نشاط سوق العمل على الرغم من أن الأرقام جاءت أقل من التقديرات وأقل من المراجعة الصعودية الصادرة خلال الشهر الماضي. وكانت أرقام التوظيف قوية خاصة في كل من قطاعي الترفيه والضيافة. وكذلك، يتضمن تقريرADP للتوظيف الصادر عن المكتب الرسمي لإحصائيات الموارد البشرية في الإشارة الى المزيد من التحسن في معدلات التوظيف بالقطاع الخاص.

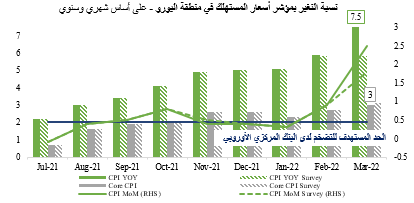

وبالانتقال إلى الاتحاد الأوروبي، ارتفع معدل التضخم الكلي إلى أعلى مستوى له على الإطلاق في شهر مارس، بسبب ارتفاع أسعار الطاقة والأغذية والكحول والتبغ والسلع الصناعية من غير منتجات الطاقة. كما ارتفعت أرقام مؤشر أسعار المستهلك أيضًا.

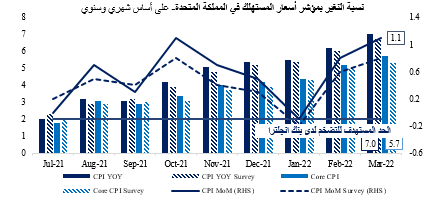

وكانت الضغوط التضخمية واضحة أيضاً في المملكة المتحدة مع ارتفاع المعدل السنوي لمستوى التضخم، الذي شهد ارتفاعًا إضافيًا في شهر مارس، متخطيًا سقف التوقعات على أساسي شهري وربع سنوي، حيث استقر التضخم العام على أساس سنوي عند أعلى مستوى له في 30 عامًا.

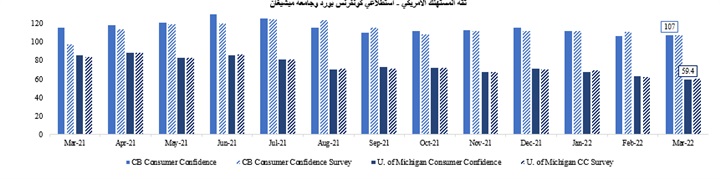

تراجعت معنويات المستهلكين، حيث أشار استطلاع الرأي الذي أجرته جامعة ميشيغان بالولايات المتحدة إلى انخفاض معنويات المستهلكين لشهر مارس، لتصل إلى أدنى مستوياتها في 11 عاما. وأشار التقرير أن كلا الأوضاع الحالية والمتوقعة مستقبلاً بالنسبة للتضخم هي نتيجة مخاوف حيال ارتفاع مستوى التضخم وارتفاع أسعار الفائدة والتوترات الجيوسياسية المستمرة. وفي الوقت نفسه، جاءت بيانات أرقام المستهلكين في استطلاع كونفرنس بورد متوافقة مع التوقعات ولكنها أعلى من الشهر السابق.

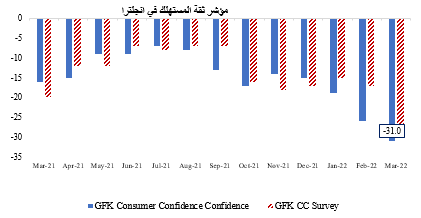

ومن ناحية أخرى، أظهر التقرير الشهري الصادر عن مؤسسة جي.إف.كيه للأبحاث السوقية في لندن تراجع ثقة المستهلك وذلك للشهر الرابع على التوالي لتصل إلى أدنى مستوى لها منذ أكتوبر 2020.

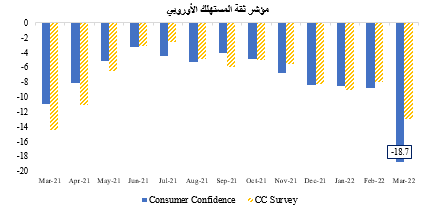

وفي الاتحاد الأوروبي، شهدت معدلات ثقة المستهلكين انخفاضا جديداً في شهر مات معدلات ثقة المستهلكين انخفاضا جديداً في شهر مارس لتصل إلى أدنى مستوياتها في عامين في خضم أزمة ارتفاع أسعار الطاقة.

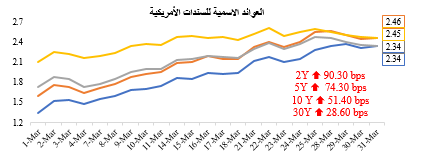

وفيما يتعلق بتحركات السوق، ارتفعت عوائد سندات الخزانة الأمريكية عبر جميع آجال الاستحقاق. جاءت زيادة العائدات على خلفية تعليقات المسئولين بالاحتياطي الفيدرالي ونتائج محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة االذين يميلون نحو تشديد السياسة النقدية، وكذلك نتيجة لحالة التفاؤل خلال النصف الثاني من الشهر بشأن التوترات الجيوسياسية. بينما ارتفعت العوائد بالآجال الأطول بشكل طفيف نتيجة للمخاوف حول تأثير مسار تشديد السياسة النقدية بوتيرة أكثر قوة على معدلات النمو.

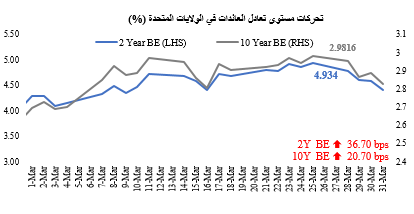

في غضون ذلك، كان تصاعد توقعات التضخم نتيجة لاستمرار الصراع بين روسيا وأوكرانيا، عاملاً رئيسياً في ارتفاع العائدات الاسمية بقياس شهري. ارتفع مستوى التعادل لعائدات السندات إلى أعلى مستوى له قبل أيام قليلة من نهاية الشهر، قبل أن يخسر بعض من ارتفاعه السابق على خلفية المحادثات بين روسيا وأوكرانيا خلال نهاية الشهر.

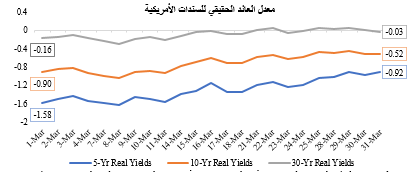

وجاء ارتفاع العائدات على خلفية زيادة العوائد الحقيقية عبر مختلف آجال الاستحقاق. وارتفعت عوائد السندات الحقيقية لأجل 5 و10 و30 عاماً بمقدار 66 نقطة أساس و38 نقطة أساس و13 نقطة أساس بالترتيب. ومن الجدير بالذكر أن العوائد الحقيقية لأجل 30 عاما أنهت الشهر عند -0.03%، لتستقر في المنطقة السلبية على الرغم من تجاوزها علامة الصفر في أوقات قليلة خلال الشهر.

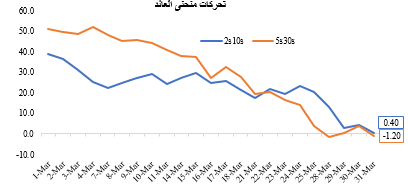

تسطح منحنى العائد على مدار الشهر، مما أدى إلى انقلاب عدة أجزاء من المنحنى مع تقلص الفارق بين عوائد سندات الخزانة لأجل 5 سنوات وأجل 30 سنة بمعدل 45.70 نقطة أساس، ليصل إلى -1.20 نقطة. كما أنهت فروق أسعار العائدات بين السندات أجل 3 و 10 سنوات وكذلك بين السندات أجل 5 و 10 سنوات و بين السندات اجل 7 و 10 سنوات الشهر عند مستوى سلبي. وفي نفس الوقت، أنهى منحنى فارق العائد للسندات أجل عامين وأجل 10 سنوات والذي يتابعة البنك الفيدرالي عن قرب، تعاملات الشهر بشكل قريب الى التسطح. مع ملاحظة أن منحنى الفارق بين عوائد سندات الخزانة لأجل عامين والسندات لأجل 10 سنوات انقلب خلال اليوم في 29 مارس، وعادة ما يعتبر انقلاب هذا الجزء من المنحنى إشارة على حدوث ركود.

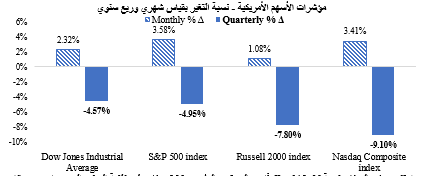

بالانتقال إلى أسواق الأسهم، ارتفعت المؤشرات الأمريكية الرئيسية خلال الشهر، لتعكس بعض خسائرها الفصلية. ولرئيسية خلال الشهر، لتعكس بعض خسائرها الفصلية. وارتفع مؤشر ستاندرد أند بورز S&P 500 بقياس شهري حتى مع نتائج اجتماع اللجنة الفيدرالية للسوق المفتوحة التي اتجهت الى تشديد السياسة النقدية، و التي تماشت أغلبها مع توقعات الأسواق. علاوة على ذلك، دعمت التوقعات العالمية لصندوق النقد الدولي الصادرة في نهاية الشهر ارتفاعات الأسهم العالمية.

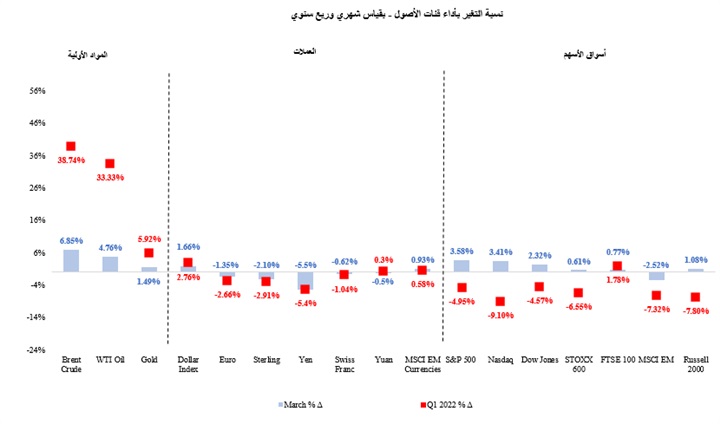

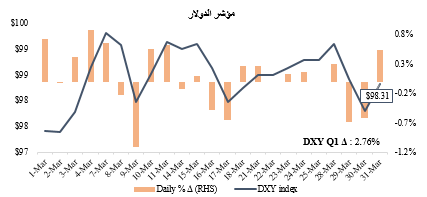

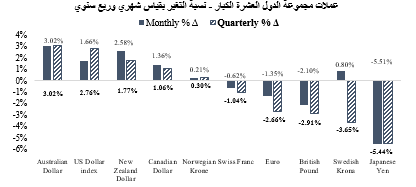

ارتفع مؤشر الدولار بنسبة 1.66%، مقتربًا من المستوى الرئيسي 100 دولار على خلفية الوضع الجيوسياسي، وبيانات التضخم المرتفعة علي مستوى عدة عقود، وكذلك التصريحات المتشددة من قبل مسئولي الاحتياطي الفيدرالي طوال الشهر. وعلى أساس ربع سنوي، ارتفع الدولار بنسبة 2.76%، مدعومًا بتوقعات تشديد السياسة النقدية بشكل قوي وتزايد التوترات الجيوسياسية.

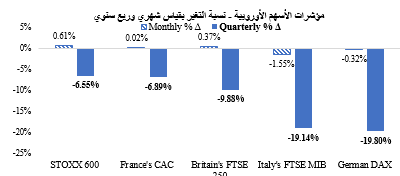

في أوروبا ، كان أداء الأسهم مختلطًا مع تقلبات بالمؤشرات خلال الشهر على خلفية التطورات في احداث الصراع الروسي الأوكراني.

وتراجعت غالبية عملات مجموعة الدول العشرة الكبار على خلفية ارتفاع الدولار. تكبد الين أكبر خسائر على أساس شهري وربع سنوي حيث اخترق مستوى الـ 120 بسبب اختلاف السياسة النقدية عن باقي الدول حيث حافظ بنك اليابان على سياسته النقدية التيسيرية. وفي الوقت نفسه، سجل الدولار الأسترالي أفضل أداء في كل من الربع الأول ومارس على الرغم من أن البنك المركزي حافظ على سياسته التيسيرية، حيث شهدت العملة ارتفاعًا في الطلب على خلفية ارتفاع أسعار السلع خلال الشهر.

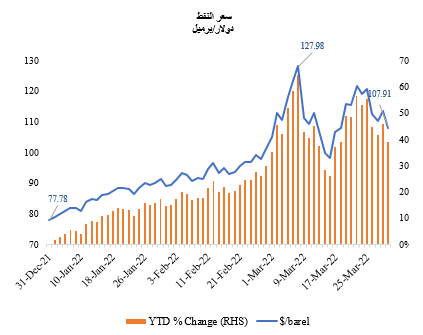

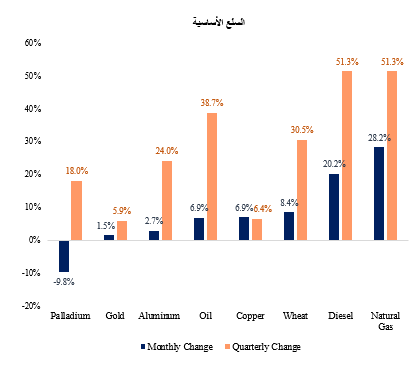

وفيما يتعلق بالسلع الأساسية، شهدت أسعار النفط شهراً من التقلبات حيث ارتفعت للشهر الرابع على التوالي. قفزت أسعار خام برنت في بداية الشهر مع استمرار تصاعد الأزمة الروسية الأوكرانية حيث وصلت إلى أعلى مستوى لها منذ عام 2008 في 8 مارس. وفي غضون ذلك، انخفضت الأسعار في منتصف الشهر على أمل أن تنحسر المخاوف من الانقطاع في الإمدادات العالمية، بالتوازي مع وجود توقعات بانخفاض معدلات الطلب نتيجة إعادة انتشار فيروس كورونا مرة أخرى في الصين. وفي نهاية الشهر، تمكنت الأسعار من الارتفاع مرة أخرى بفضل العقوبات المفروضة على روسيا وهجوم طائرات مسيرة على منشأة أرامكو النفطية المملوكة للمملكة العربية السعودية. وعلى أساس ربع سنوي، ارتفعت الأسعار بنسبة 38.7%، وهي أعلى زيادة ربع سنوية منذ يونيو 2020.

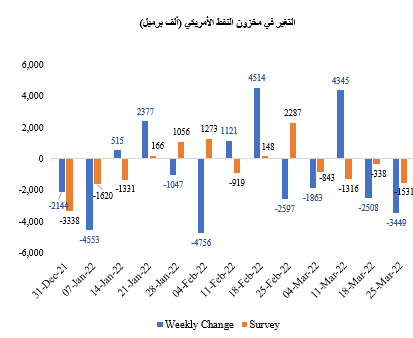

انخفض مخزون النفط الأمريكي لمدة ثلاثة أسابيع من أصل أربعة أسابيع في شهر مارس عة ثلاثة أسابيع من أصل أربعة أسابيع في شهر مارس على خلفية العقوبات التي حظرت استيراد النفط الروسي وبالتالي ازداد ضخ نفط من المخزون الاحتياطي الإستراتيجي للحفاظ على استقرار الأسعار. مشيرًا إلى أن إدارة بايدن قد أعلنت خلال نهاية الشهر الجاري عن سحب غير مسبوق للنفط من الاحتياطي الاستراتيجي الأمريكي (يصل إلى 180 مليون برميل من النفط) وذلك للأشهر الستة المقبلة للمساعدة في خفض أسعار النفط.

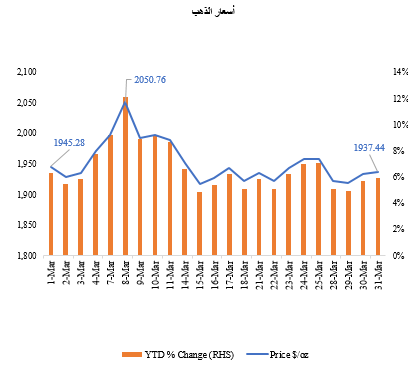

شهد سعر الذهب ارتفاعًا فى الأسواق العالمية بنسبة 1.5% بعد أن دفعت الأزمة الروسية الأوكرانية المستثمرين إلى الاقبال على أصول الملاذ الآمن وذلك بفعل التوترات الجيوسياسية. علاوة على ذلك، فقد زادت مخاوف المستثمرين بشأن توقعات النمو العالمي وسط ارتفاع الضغوط التضخمية. تجدر الإشارة إلى أنه خلال الشهر، كسر سعر الذهب مستوى 2000 دولار لأول مرة منذ أغسطس 2020 لتغلق تداولات يوم 8 مارس عند 2050.76 دولار قبل أن يتراجع مرة أخرى دون مستوى 2000 دولار على أمل أن تتوصل روسيا وأوكرانيا إلى اتفاق في محادثاتهما الدبلوماسية. وعلى أساس ربع سنوي، ارتفع الذهب بنسبة 5.9%، وهو أعلى ارتفاع ربع سنوي له منذ يونيو 2020

وارتفعت أسعار السلع الأساسية الأخرى أيضاً على خلفية اضطرابات سلسلة التوريد والعقوبات ذات الصلة. وسجلت أسعار الغاز الطبيعي أكبر ارتفاع خلال شهر مارس مقارنة بالسلع الأخرى، وذلك نتيجة العقوبات الغربية التي تحظر الواردات من روسيا، والتي تُعد ثاني أكبر منتج للغاز في العالم. وفي ذات الوقت، خسر البلاديوم بعد أن سجل مكاسب كبيرة في الأشهر الثلاثة الماضية. وحدث تصحيح سعري مع تراجع حالة القلق المتعلقة بقلة المعروض.

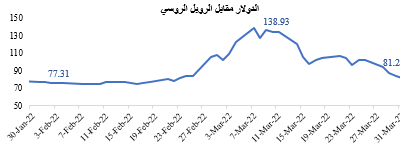

وبالانتقال إلى عملات الأسواق الناشئة، ارتفع الروبل الروسي بنسبة (+29.64%) للمرة الأولى في خمسة أشهر، ليعود بذلك إلى مستوياته المسجلة قبل غزو البلاد لأوكرانيا. وكان الروبل قد خسر نحو 24% في بداية الشهر، ليصل إلى مستوى منخفض جديد عند 138.9 مقابل الدولار وسط معنويات سلبية تجاه الأسواق الروسية خاصة بعد العقوبات المفروضة من الغرب. ومع ذلك، تمكنت العملة من تعويض الخسائر نتيجة لضوابط رأس المال التي فرضها البنك المركزي الروسي وعلى خلفية محادثات السلام. كما تم تعزيز الروبل بعد قرار بوتين بفرض الروبل كعملة للدفع مقابل صادرات الغاز، مما رفع الطلب على العمللدفع مقابل صادرات الغاز، مما رفع الطلب على العملة. تجدر الإشارة إلى أن الروبل أنهى الشهر عند 81.22 مقابل الدولار، أي 0.55% أعلى من مستواه قبل غزو البلاد لأوكرانيا.

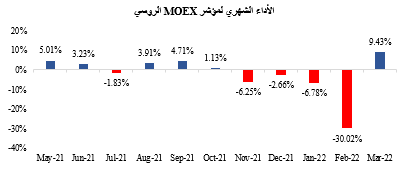

حقق مؤشر MOEX الروسي مكاسب في ظل القيود الصارمة المفروضة على رأس المال، مسجلًا بذلك أول مكسب شهري له في خمسة أشهر بعدما تم إغلاق بورصة موسكو للأوراق المالية لمدة شهر (من 26 فبراير حتى 23 مارس)، وبالتالي انخفض التداول على الأسهم الروسية خلال الشهر. وفي محاولة لدعم سوق الأسهم، فرض البنك المركزي الروسي حظر على البيع على المكشوف للأسهم، كما منع المستثمرين الأجانب من بيع الأسهم المحلية في بورصة موسكو.

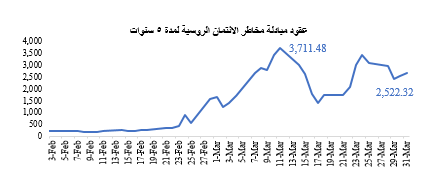

قفزت عقود مبادلة مخاطر الائتمان الروسية بشكل كبير بعدما بدأت البلاد غزوها لأوكرانيا في فبراير، حيث ارتفعت هذه العقود حوالي 999 نقطة خلال شهر مارس. من الجدير بالذكر أن عقود مبادلة مخاطر الائتمان سجلت بعض التحسن خلال الشهر، مدفوعة بمحادثات السلام التي انعقدت بين روسيا وأوكرانيا.

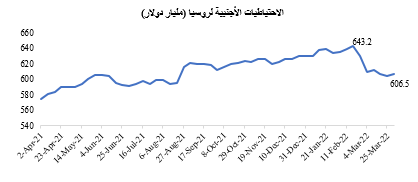

تضررت الاحتياطيات الأجنبية الروسية بسبب التكاليف المرتبطة بحربها الدائرة ضد أوكرانيا بالإضافة إلى العقوبات التي قلصت من قدرة البلاد على الوصول إلى موارد العملات الاجنبية، حيث استنزفت الحرب 3.97% من احتياطيات روسيا خلال شهر مارس، ومع ذلك، لا يزال احتياطي البلاد أعلى من مستوى 600 مليار دولار. ومن الجدير بالذكر أن رصيد روسيا من الاحتياطيات الدولية عندما بدأت البلاد الحرب كان 643.2 مليار دولار، وهو أعلى رقم مُسجل على الإطلاق.

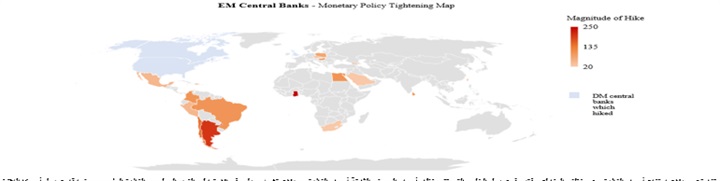

وعلى صعيد الأسواق الناشئة، قام حوالي تسعة عشر بنكًا مركزيًا برفع أسعار الفائدة الرئيسية هذا الشهر مع استمرار التضخم في الارتفاع على مستوى العالم، والذي تفاقم بسبب حرب روسيا أوكرانيا في ظل بدء الأسواق المتقدمة الرئيسية الأخرى في تنفيذ دورات تشديد للسياسة النقدية مع رفع الاحتياطي الفيدرالي أسعار الفائدة لأول مرة منذ عام 2017. يقع حوالي نصف البنوك المركزية التي رفعت أسعار الفائدة في أمريكا اللاتينية، حيث بدأت معظم البلدان في تنفيذ دورة تشديد للسياسة النقدية بحلول نهاية العام الماضي قبل رفع الاحتياطي الفيدرالي أسعار الفائدة أول مرة. وفيما يتعلق بالدول التي تقع على مقربة من الحرب الروسية – الأوكرانية، فقد استمرت المجر وبولندا في تنفيذ دورة تشديد للسياسة النقدية، بينما أبقت دول مثل صربيا وكازاخستان على أسعاية، بينما أبقت دول مثل صربيا وكازاخستان على أسعار الفائدة كما هي دون تغيير.

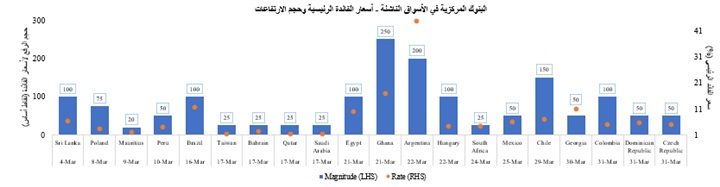

تفاوتت معدلات ارتفاع أسعار الفائدة بين مختلف المناطق، فقد رفعت دول الخليج التي تتبع نظام أسعار الصرف الثابتة أسعار الفائدة بمعدلات تشبه معدل رفع الاحتياطي الفيدرالي لسعر الفائدة الرئيسي، بينما قامت دول أمريكا اللاتينية برفع أسعار الفائدة بشكل أكثر حدة، حيث واصلت الأرجنتين في رفع سعر الفائدة بشكل قوي، إذ وصلت أسعار الفائدة الرئيسية إلى 44.5% مع ارتفاع التضخم السنوي إلى 52%. ومن المتوقع أن تواصل الدولة تشديد سياستها النقدية بشكل حاد، حيث تعهدت أثناء اتفاقها الجديد مع صندوق النقد الدولي بالاتجاه نحو تحقيق أسعار فائدة حقيقية إيجابية.

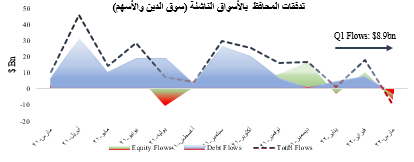

ساءت معنويات المخاطرة بشكل حاد في مارس حيث استمر تصاعد احداث الحرب في أوكرانيا، كما استمر التضخم في الارتفاع، وبدأت حالات وباء كورونا في الانتشار بشدة مرة أخرى في الصين حيث شهدت الأسواق الناشئة تدفقات خارجة. شهد شهر مارس أكبر تدفقات خارجة منذ تفشي فيروس كوفيد في عام 2020 حيث بلغ إجمالي التدفقات الخارجة 9 مليارات دولار وسجل خروج التدفقات من محافظ الأسهم وأدوات الدين 6.7 مليار دولار و 3.1 مليار دولار على التوالي، وذلك وفقًا لما أفاد به معهد التمويل الدولي. وعلى أساس ربع سنوي، بلغت التدفقات إلى محافظ الأسواق الناشئة 8.9 مليار دولار، وكانت الاستثمارات في أدوات الدين تمثل غالبية التدفقات الداخلة تقريبًا بينما انخفضت تدفقات الأسهم بشكل طفيف.

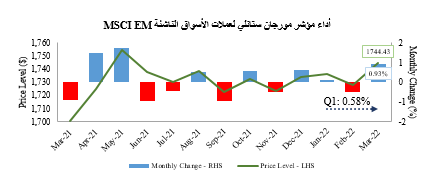

… على الرغم من ذلك، أغلق مؤشر مورجان ستانلي لعملات الأسواق الناشئةMSCI EM تعاملات الشهر على ارتفاع بنسبة 0.93%، وهو أعلى ارتفاع شهري له منذ مايو 2021. تباين أداء المؤشر على مدار الشهر؛ حيث سجل خسائر في النصف الأول ومكاسب في النصف الثاني بعد أن تلقى المستثمرون بشكل إيجابي المفاوضات الجارية بين روسيا وأوكرانيا حيث عرض الأول تراجعًا عسكريًا من عدة مواقع بينما تعهد الأخير بموقف محايد بشكل دائم والامتناع عن الانضمام إلى الناتو. وبقياس ربع سنوي، ارتفع المؤشر بنسبة 0.58%.

مع استمرار النفط والسلع الأخرى في الارتفاع في شهر مارس، تعززت العملات المرتبطة بالسلع الأساسية مثل تلك الخاصة بدول أمريكا الجنوبية وجنوب إفريقيا، وذلك بفعل احتمالات ارتفاع دخل الصادرات واستقرار تدفق الأموال الأجنبية. قفز الروبل الروسي بنسبة 30% تقريبًا، مدعومًا بقرار بولروبل الروسي بنسبة 30% تقريبًا، مدعومًا بقرار بوتين بأن تكون مدفوعات صادرات الغاز بعملة الروبل، ومع ترقب الأسواق بأن تؤدي محادثات السلام التي عقدت في مارس إلى نتائج إيجابية. واصلت الليرة التركية الانخفاض الحاد في قيمتها حيث أثر ارتفاع أسعار السلع الأساسية على عجز الحساب الجاري، ووصل التضخم إلى 61.14% وذلك على أساس سنوي في شهر مارس، بينما حافظ البنك المركزي على سياسته النقدية التيسيرية.

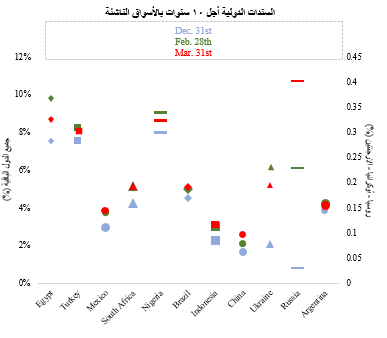

فيما يتعلق بالسندات الدولية، سجلت غالبية العوائد، باستثناء المكسيك والصين وروسيا، انخفاضات متواضعة في مارس. وعلى الرغم من زيادة العائدات طوال معظم الشهر، أدت المفاوضات بين روسيا وأوكرانيا في تركيا إلى تحسين الشعور بالمخاطرة وأدت إلى انخفاضات كبيرة في العائدات في نهاية الشهر. وعلى أساس ربع سنوي، ارتفعت العوائد في جميع بلدان الأسواق الناشئة تقريبًا حيث بدأت معظم البلدان في جميع أنحاء العالم دورة لتشديد السياسة النقدية لديها، كما أدى الغزو الروسي إلى ابتعاد المستثمرين عن المخاطرة وهو ما سيطر على معظم الربع الأول من العام. أما بالنسبة لروسيا وأوكرانيا، فقد تضاعف العائد على أساس ربع سنوي مع ارتفاع العائدات الروسية من 2.77% في ديسمبر إلى 40.00% في مارس بينما قفزت العائدات الأوكرانية من 7.67% إلى 19.32%.

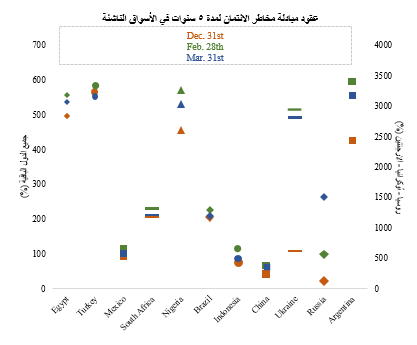

وبالمثل، تراجعت غالبية عقود مبادلة مخاطر الائتمان لمدة 5 سنوات على أساس شهري، باستثناء روسيا، وذلك نتيجة تحسن معنويات المخاطرة في نهاية الشهر. وعلى أساس ربع سنوي، زادت غالبية عقود مبادلة مخاطر الائتمان لمدة 5 سنوات على أساس زيادة الطلب على التحوط من المخاطر. ومن الجدير بالذكر أن مقايضات مخاطر الائتمان في الصين ارتفعت من 40.13 نقطة في 31 ديسمبر إلى 61.09 في 31 مارس، حيث استمرت احتمالات تباطؤ النمو في الاقتصاد الصيني في الزيادة.

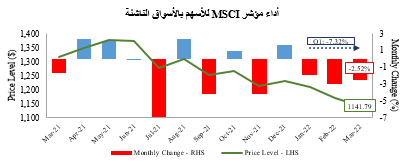

وعلى صعيد الأسهم، سجل مؤشر مورجان ستانلي للأسواق الناشئة MSCI EM خسائر، وذلك للشهر الثالث على التوالي على الرغم من أن الخسائر التي تكبدها المؤشر خلال مارس لم تسجل إلا في النصف الأول من الشهر، بينما تحسنت معنويات الأسواق بشكل طفيف بحلول النصف الثاني من شهر مارس على أمل أن تعمل روسيا وأوكرانيا معًا للتوصل إلى حل، كما قدمت الأسهم الصينية بعض الدعم للمؤشر بحلول الأسبوع الأخير من الشهر. وفيما يتعلق بأداء المؤشر في الربع الأول من عام 2022، خسر مؤشر مورجان ستانلي للأسواق الناشئة 7.32% من قسر مؤشر مورجان ستانلي للأسواق الناشئة 7.32% من قيمته منذ بداية هذا العام على خلفية وجود توقعات بحدوث دورة تشديد للسياسات النقدية، وضعف معنويات المخاطرة، والتي تفاقمت بسبب الحرب بين روسيا وأوكرانيا.

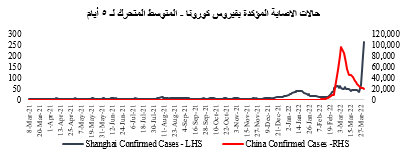

…بلغ انتشار فيروس كورونا ذروته في الأسبوع الأول من الشهر وسط أسوأ تفشي له منذ بداية الوباء، الأمر الذي دفع الصين إلى الحفاظ على تطبيقها لسياسة “صفر كوفيد”، وفرض قيود الإغلاق في العديد من المدن الكبرى، بما في ذلك شنزن، ووادي السيليكون الصيني، وشنغهاي، والمركز المالي للصين، وأدى هذا الأمر إلى تفاقم اختناقات سلاسل التوريد على مستوى العالم، وتأجيج المخاوف بشأن تباطؤ نمو الصين إلى ما دون أدنى مستوى مٌستهدف في ثلاثة عقود والذي يبلغ 5.5%.

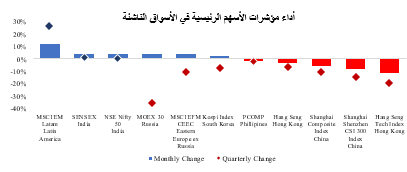

وعلى الصعيد الإقليمي، تباين أداء مؤشرات الأسهم في الأسواق الناشئة مع تصدر مؤشرات أمريكا اللاتينية للمشهد في ظل استمرار ارتفاع أسعار السلع الأساسية. وأغلقت الأسهم الهندية تداولات هذا الشهر على ارتفاع، وذلك نتيجة لدعم المستثمرين المؤسسيين المحليين لها بهدف تعويض تخارج التدفقات الأجنبية، بينما ارتفعت مؤشرات الأسهم بأوروبا الشرقية بشكل طفيف على أساس شهري على خلفية تحسن معنويات المخاطرة في نهاية الشهر. وبالنسبة لآسيا، تراجعت غالبية مؤشرات الأسهم الآسيوية بقياس شهري وربع سنوي مع تباطؤ النمو في الصين، وتدهور قطاعي العقارات والتكنولوجيا، وتأثير الغزو الروسي لأوكرانيا على الصين، وعودة ظهور فيروس كورونا للانتشار مرة أخرى.

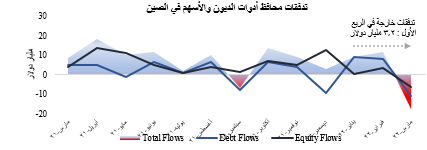

وبالإضافة إلى غزو روسيا لأوكرانيا، وتفشي فيروس كورونا في الصين، وتباطؤ معدل النمو المُتوقع للبلاد، زادت علاقات بكين الوثيقة مع موسكو من المخاوف بشأن فرض عقوبات مماثلة على الصين. وطبقًا لمعهد التمويل الدولي، بلغ إجمالي التدفقات الخارجة في مارس 17.2 مليار دولار، مع انخفاض التدفقات الى أسواق الدين والأسهم بمقدار 11.2 مليار دولار و6.3 مليار دولار على التوالي. بلغ صافي التدفقات من محافظ الديون والأسهم 3.2 مليار دولار في الربع الأول من عام 2022، وهو انخفاض حاد عن متوسط التدفقات الفصلية البالغة 22.95 مليار دولار في عام 2021، مما يشير إلى أن المستثمرين الأجانب قد يعيدون تقييم تعاملهم مع الصين بشكل جدي.

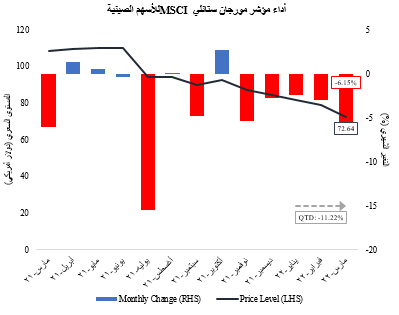

خسر مؤشر مورجان ستانلي MSCI للأسهم الصينية، وذلك للشهر الخامس على التوالي، متراجعًا بنسبة 6.15%، وانخفض بنسبة 11.22% منذ بداية اعًا بنسبة 6.15%، وانخفض بنسبة 11.22% منذ بداية العام. وعلى الرغم من أن بنك الشعب الصيني (PBoC) قد حافظ على سياسة نقدية تيسيرية وتعهدت الحكومة بدعم الأسواق المالية وتحفيز النمو، الا أن معنويات المخاطرة قد تراجعت مع التعثر الذي شهده قطاع العقارات وقطاع التكنولوجيا الذي يعاني من القمع الحكومي، مما أثر بشدة على الأسهم الصينية خلال الربع الأول من عام 2022.

تمكنت الأسهم الصينية من الارتفاع خلال منتصف الشهر بسبب صعود أسهم التكنولوجيا الآسيوية حيث خففت إعادة شراء الأسهم من مجموعة علي بابا والمفاجأة التي قدمتها أرباح شركة شاومي Xiamoi من مخاوف المستثمرين بشأن تباطؤ الاقتصاد الصيني. انتهى الارتفاع بعد أن أعلنت شركة Tencent Holdings العملاقة لوسائل التواصل الاجتماعي والألعاب عن أبطأ نمو في الإيرادات منذ إدراجها في بورصة هونغ كونغ للأوراق المالية في عام 2004، مشيرة الى الحملات القمعية الحكومية على قطاع التكنولوجيا وتؤكد للأسواق الضرر الذي لحق بالصينيين نتيجة للحملة التنظيمية التي شنتها الحكومة على شركات التكنولوجيا. استهل التقرير الشهري للأسواق العالمي، باستمرت الحرب الروسية – الأوكرانية في الاستحواذ على تركيز الأسواق العالمية، وذلك مع ارتفاع أسعار السلع الأساسية، الأمر الذي أدى إلى تأجيج المخاوف التضخمية بين المستثمرين. وأشار إلى فرض الغرب المزيد من العقوبات على روسيا، بما في ذلك عقوبات على الثروات الخاصة برجال أعمال روس، وقطاع الطاقة، وشركات الطيران، وعقوبات تجارية، بينما ردت روسيا على هذه العقوبات عن طريق حظر تصدير العديد من المنتجات حتى نهاية 2022. وفي هذه الأثناء، بدأت المحادثات بين روسيا وأوكرانيا لإيجاد حل وسط والوصول الي “هدنة”.

وأوضح التقرير أنه قد نجم عن المحادثات الدائرة بين الطرفين بعض التفاؤل في بعض الأحيان والتشاؤم في بعض الأحيان الأخرى على مدار الشهر، بينما لم تسفر المحادثات عن نتيجة واضحة.

وخلال النصف الثاني من الشهر، وجهت الأسواق تركيزها على تشديد البنوك المركزية للسياسة النقدية، حيث قام الاحتياطي الفيدرالي، بالإضافة إلى البنوك المركزية بالأسواق المتقدمة والناشئة، برفع أسعار الفائدة الرئيسية، كما أشاروا إلى تشديد السياسة النقدية وسط ارتفاع معدلات التضخم على مستوى العالم.

وكما كان متوقعًا، خلال اجتماع مارس، قام الاحتياطي الفيدرالي برفع معدلات الفائدة المستهم الاحتياطي الفيدرالي برفع معدلات الفائدة المستهدفة على الاحتياطيات الفيدرالية بمقدار 25 نقطة أساس لتصبح 0.25% – 0.5%، بينما أشار المخطط النقطي الي حدوث دورة حادة من التشديد للسياسة النقدية بصورة أسرع مما كان متوقعًا، مع رفع أسعار الفائدة ستة مرات هذا العام، مما يشير إلى قيام اللجنة برفع أسعار الفائدة في كل من الاجتماعات الستة المتبقية في 2022، بالإضافة إلى رفعها ثلاث مرات في 2023، الأمر الذي يدفع أسعار الفائدة الرئيسية إلى منطقة معدلات تقييدية، لتصبح فوق المستوى المحايد.

وعلاوة على ذلك، استمرت الأسواق في اتجاهها نحو تسعير دورة تشديد للسياسة النقدية الأمريكية بشكل أسرع مما كان متوقعاً مع إشارة غالبية المسئولين الفيدراليين مرارًا وتكرارًا الى تفضيلهم اتخاذ إجراء سريع لمواجهة التضخم مع الابقاء على رفع سعر الفائدة بمقدار 50 نقطة أساس كإحدى الخيارات، خاصة بعد صدور بيانات التضخم التي وصلت إلى أعلى مستوى لها في 40 عامًا، وبيانات سوق العمل التي جاءت قوية.

وتأثرت الأسواق المالية بشدة بسبب التوترات الجيوسياسية المستمرة، وموقف بنك الاحتياطي الفيدرالي الذي يميل تجاه تشديد السياسة النقدية، بالإضافة إلى جميع الأصول التي شهدت تحركات كبيرة.

وارتفعت عوائد سندات الخزانة الأمريكية مع استمرار تسطح منحنى العائد بشكل كبير، حيث جاء الفارق بين عوائد سندات الخزانة لأجل عامين والسندات لأجل 10 سنوات مقلوبًا خلال التداولات اليومية، بينما أنهى منحنى الفارق بين عوائد سندات الخزانة لأجل 5 أعوام والسندات لأجل 30 عامًا تعاملات الشهر مقلوبًا.

واستمرت أسعار النفط في الارتفاع، لتخترق بذلك حاجز 130 دولارًا خلال تداولات بعض الأيام في مطلع هذا الشهر قبل أن تستقر.

اختتم أعضاء الاحتياطي الفيدرالي اجتماع اللجنة الفيدرالية للسوق المفتوحة في 16 مارس بعدما أقروا فيه رفع أسعار الفائدة بمقدار ربع نقطة مئوية كما كان متوقعًا، حيث تعد هذه الزيادة الاولي لسعر الفائدة منذ 2018 وسط ارتفاع بمعدلات التضخم.

ومن الجدير بالذكر أن مسؤولي اللجنة قد صوتوا بنسبة 8-1 لصالح رفع أسعار الفائدة بمقدار ربع نقطة مئوية، بينما صوّت رئيس بنك الاحتياطي الفيدرالي في سانت لويس، جيمس بولارد، (له حق التصويت/ يميل بشدة تجاه تشديد السياسة النقدية) لصالح رفع أسعار الفائدة بمقدار نصف نقطة مئوية.

وظهرت تصريحات العديد من مسؤولي الاحتياطي الفيدرالي خلال الشهر، حيث جاءت على رأسهم تصريحات بولارد، ووالر، وباركين الذين أشاروا إلى الحاجة إلى رفع أسعار الفائدة بمقدار 50 نقطة أساس في اجتماع 4 مايو، وذلك بعد أيام قليلة من انعقاد اجتماع اللجنة الفيدرالية للسوق المفتوحة.

أظهر المخطط النقطي لتوقعات أسعار الفائدة الفردية لمسؤولي الاحتياطي الفيدرالي إلى ميله تجاه تشديد السياسة النقدية، حيث أشارت توقعات الاحتياطي الفيدرالي إلى رفع الفائدة بمقدار ربع نقطة مئوية في كل من الاجتماعات الستة المتبقية خلال 2022، بالإضافة إلى الزيادة التي حدثت في شهر مارس مقارنة بمتوسط توقعات شهر ديسمبر التي أشارت إلى احتمالية قيام الفيدرالي برفع أسعار الفائدة 3 مرات.

واستقر متوسط التوقعات لعام 2022 عند 1.875% (مقابل 0.875% في ديسمبر)، مما يشير إلى قيام اللجنة برفع أسعار الفائدة في كل من الاجتماعات الستة المتبقية هذا العام على الأقل، بينما أشار متوسط التوقعات لعامي 2023، و2024 إلى دفع أسعار الفائدة إلى المنطقة التقييدية، مما يشير الي و صول سعر الفائدة الرئيسية فوق المستوي المحايد.

وفي هذه الأثناء، قام الاحتياطي الفيدرالي بتحديث توقعاته الاقتصادية، فعلى صعيد النمو الاقتصادي، خفّض مجلس الاحتياطي الفيدرالي توقعاته لنمو الاقتصاد لعام 2022 بمقدار 1.20% مقارنة بتوقعات شهر ديسمبر. وفي نفس الوقت، لم يطرأ أي تغيير على توقعات نسبة البطالة. وفيما يتعلق بمعدل التضخم، قام مسؤولو الاحتياطي الفيدرالي بمراجعة توقعات التضخم لمؤشر أسعار نفقات الاستهلاك الشخصي الأساسي صعوديًا.

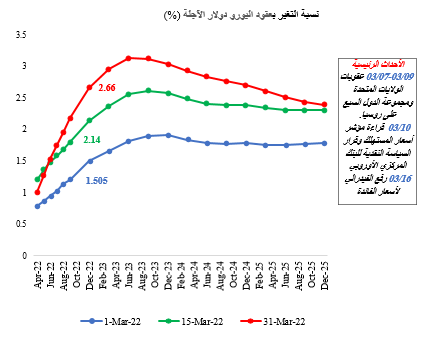

أشارت عقود اليورو دولار الآجلة إلى ارتفاع توقعات الأسواق برفع أسعار الفائدة في عام 2022 مما يعكس دورة تشديد للسياسة النقدية بشكل أسرع وأكثر قوة.

علاوة على ذلك، أظهرت العقود الآجلة لسعر الفائدة على الاحتياطيات الفيدرالية أيضًا أنه خلال شهر مارس، زادت توقعات المشاركين في الأسواق بدورة تشديد قوية للسياسة النقدية مع تسعير السوق لزيادة سعر الفائدة بنحو 205 نقطة أساس بنهاية العام مقارنة بزيادة قدرها 120 نقطة أساس خلال بداية الشهر، مما يعني ارتفاعات بمقدار 50 نقطة أساس او رفع الفائدة بين الاجتماعات المقررة.

أشارت العقود الآجلة لسعر الفائدة على الاحتياطيات لدى البنك المركزي الأوروبي لزيادة توالاحتياطيات لدى البنك المركزي الأوروبي لزيادة توقعات الأسواق بحدوث دورة تشديد نقدي منذ أن سارع البنك المركزي الأوروبي إلى إنهاء برنامج شراء الأصول.

وعلى على نفس نهج المركزي الأوروبي، اشارت العقود الآجلة لبنك إنجلترا إلى ارتفاع في أسعار الفائدة بعد أيام قليلة من اجتماع بنك إنجلترا، حيث دفعت الأزمة الروسية الأوكرانية الأسواق إلى حالة قلق تجاه قيام البنوك المركزية بتشديد السياسة النقدية.

دعمت معدلات التضخم في الولايات المتحدة اتجاه مجلس الاحتياطي نحو دورة تشديد للسياسة النقدية، حيث بلغت مستويات التضخم الكلي/العام معدل يتجاوز متوسط الزيادة المتوقَّعة ليسجل أعلى وتيرة له منذ عام 1981.

وكان لكل من أسعار الطاقة والمسكن والسلع الغذائية مساهمة كبيرة في ارتفاع معدلات التضخم في شهر مارس. بينما جاءت توقُّعات استطلاع الأرقام الشهرية للتضخم الأساسي أقل من المتوقع مما يبعث الأمل في أن يكون التضخم قد بلغ ذروته.

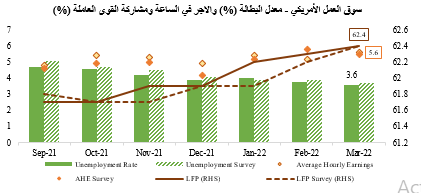

إلى جانب التضخم الذي سجل اعلى معدلاته في عدة عقود في الولايات المتحدة، شهد سوق العمل تحسناً كبيرا حيث تشير الأرقام إلى امتلاء سوق العمل ليصبح أكثر إحكامًا. ارتفع معدل المشاركة في القوى العاملة إلى أعلى مستوى له في عامين وانخفضت البطالة إلى أدنى مستوياتها قبل انتشار جائحة فيروس كورونا. علاوة على ذلك، ارتفع متوسط الأجر في الساعة بشكل يتماشى مع توقعات المحللين بالسوق.

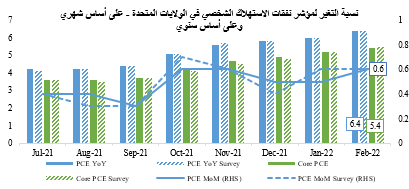

وعلى نحو مماثل، ارتفعت أرقام مؤشر نفقات الاستهلاك الشخصي الأساسي وهو مؤشر القياس المفضل لمعدلات التضخم لدى بنك الاحتياطي الفيدرالي، على كلا الأساسين السنوي والشهري. نمت الأرقام الشهرية بوتيرة أبطأ في شهر فبراير بينما تسارعت الأرقام السنوية على مدار الشهر مسجلة ارتفاعا للشهر السادس على التوالي.

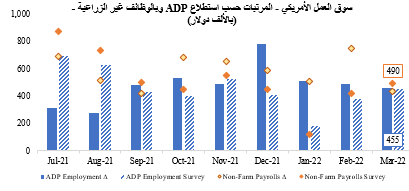

علاوة على ذلك، أشارت بيانات الرواتب في القطاع غير الزراعي إلى نشاط سوق العمل على الرغم من أن الأرقام جاءت أقل من التقديرات وأقل من المراجعة الصعودية الصادرة خلال الشهر الماضي.

وكانت أرقام التوظيف قوية خاصة في كل من قطاعي الترفيه والضيافة. وكذلك، يتضمن تقريرADP للتوظيف الصادر عن المكتب الرسمي لإحصائيات الموارد البشرية في الإشارة الى المزيد من التحسن في معدلات التوظيف بالقطاع الخاص.

وبالانتقال إلى الاتحاد الأوروبي، ارتفع معدل التضخم الكلي إلى أعلى مستوى له على الإطلاق في شهر مارس، بسبب ارتفاع أسعار ى له على الإطلاق في شهر مارس، بسبب ارتفاع أسعار الطاقة والأغذية والكحول والتبغ والسلع الصناعية من غير منتجات الطاقة. كما ارتفعت أرقام مؤشر أسعار المستهلك أيضًا.

وكانت الضغوط التضخمية واضحة أيضاً في المملكة المتحدة مع ارتفاع المعدل السنوي لمستوى التضخم، الذي شهد ارتفاعًا إضافيًا في شهر مارس، متخطيًا سقف التوقعات على أساسي شهري وربع سنوي، حيث استقر التضخم العام على أساس سنوي عند أعلى مستوى له في 30 عامًا.

تراجعت معنويات المستهلكين، حيث أشار استطلاع الرأي الذي أجرته جامعة ميشيغان بالولايات المتحدة إلى انخفاض معنويات المستهلكين لشهر مارس، لتصل إلى أدنى مستوياتها في 11 عاما.

وأشار التقرير أن كلا الأوضاع الحالية والمتوقعة مستقبلاً بالنسبة للتضخم هي نتيجة مخاوف حيال ارتفاع مستوى التضخم وارتفاع أسعار الفائدة والتوترات الجيوسياسية المستمرة. وفي الوقت نفسه، جاءت بيانات أرقام المستهلكين في استطلاع كونفرنس بورد متوافقة مع التوقعات ولكنها أعلى من الشهر السابق.

ومن ناحية أخرى، أظهر التقرير الشهري الصادر عن مؤسسة جي.إف.كيه للأبحاث السوقية في لندن تراجع ثقة المستهلك وذلك للشهر الرابع على التوالي لتصل إلى أدنى مستوى لها منذ أكتوبر 2020.

وفي الاتحاد الأوروبي، شهدت معدلات ثقة المستهلكين انخفاضا جديداً في شهر مارس لتصل إلى أدنى مستوياتها في عامين في خضم أزمة ارتفاع أسعار الطاقة.

وفيما يتعلق بتحركات السوق، ارتفعت عوائد سندات الخزانة الأمريكية عبر جميع آجال الاستحقاق. جاءت زيادة العائدات على خلفية تعليقات المسئولين بالاحتياطي الفيدرالي ونتائج محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة االذين يميلون نحو تشديد السياسة النقدية، وكذلك نتيجة لحالة التفاؤل خلال النصف الثاني من الشهر بشأن التوترات الجيوسياسية. بينما ارتفعت العوائد بالآجال الأطول بشكل طفيف نتيجة للمخاوف حول تأثير مسار تشديد السياسة النقدية بوتيرة أكثر قوة على معدلات النمو.

في غضون ذلك، كان تصاعد توقعات التضخم نتيجة لاستمرار الصراع بين روسيا وأوكرانيا، عاملاً رئيسياً في ارتفاع العائدات الاسمية بقياس شهري. ارتفع مستوى التعادل لعائدات السندات إلى أعلى مستوى له قبل أيام قليلة من نهاية الشهر، قبل أن يخسر بعض من ارتفاعه السابق على خلفية المحادثات بين روسيا وأوكرانيا خلال نهاية الشهر.

وجاء ارتفاع العائدات على خلفيةاية الشهر.

وجاء ارتفاع العائدات على خلفية زيادة العوائد الحقيقية عبر مختلف آجال الاستحقاق. وارتفعت عوائد السندات الحقيقية لأجل 5 و10 و30 عاماً بمقدار 66 نقطة أساس و38 نقطة أساس و13 نقطة أساس بالترتيب.

ومن الجدير بالذكر أن العوائد الحقيقية لأجل 30 عاما أنهت الشهر عند -0.03%، لتستقر في المنطقة السلبية على الرغم من تجاوزها علامة الصفر في أوقات قليلة خلال الشهر.

تسطح منحنى العائد على مدار الشهر، مما أدى إلى انقلاب عدة أجزاء من المنحنى مع تقلص الفارق بين عوائد سندات الخزانة لأجل 5 سنوات وأجل 30 سنة بمعدل 45.70 نقطة أساس، ليصل إلى -1.20 نقطة.

كما أنهت فروق أسعار العائدات بين السندات أجل 3 و 10 سنوات وكذلك بين السندات أجل 5 و 10 سنوات و بين السندات اجل 7 و 10 سنوات الشهر عند مستوى سلبي. وفي نفس الوقت، أنهى منحنى فارق العائد للسندات أجل عامين وأجل 10 سنوات والذي يتابعة البنك الفيدرالي عن قرب، تعاملات الشهر بشكل قريب الى التسطح. مع ملاحظة أن منحنى الفارق بين عوائد سندات الخزانة لأجل عامين والسندات لأجل 10 سنوات انقلب خلال اليوم في 29 مارس، وعادة ما يعتبر انقلاب هذا الجزء من المنحنى إشارة على حدوث ركود.

بالانتقال إلى أسواق الأسهم، ارتفعت المؤشرات الأمريكية الرئيسية خلال الشهر، لتعكس بعض خسائرها الفصلية. وارتفع مؤشر ستاندرد أند بورز S&P 500 بقياس شهري حتى مع نتائج اجتماع اللجنة الفيدرالية للسوق المفتوحة التي اتجهت الى تشديد السياسة النقدية، و التي تماشت أغلبها مع توقعات الأسواق. علاوة على ذلك، دعمت التوقعات العالمية لصندوق النقد الدولي الصادرة في نهاية الشهر ارتفاعات الأسهم العالمية.

ارتفع مؤشر الدولار بنسبة 1.66%، مقتربًا من المستوى الرئيسي 100 دولار على خلفية الوضع الجيوسياسي، وبيانات التضخم المرتفعة علي مستوى عدة عقود، وكذلك التصريحات المتشددة من قبل مسئولي الاحتياطي الفيدرالي طوال الشهر. وعلى أساس ربع سنوي، ارتفع الدولار بنسبة 2.76%، مدعومًا بتوقعات تشديد السياسة النقدية بشكل قوي وتزايد التوترات الجيوسياسية.

في أوروبا ، كان أداء الأسهم مختلطًا مع تقلبات بالمؤشرات خلال الشهر على خلفية التطورات في احداث الصراع الروسي الأوكراني.

وتراجعت غالبية عملات مجموعة الدول العشرة الكبار على خلفية ارتفاع الدولار. تكبد الين أكبر خسائر على أساس شهري وربع سنولار. تكبد الين أكبر خسائر على أساس شهري وربع سنوي حيث اخترق مستوى الـ 120 بسبب اختلاف السياسة النقدية عن باقي الدول حيث حافظ بنك اليابان على سياسته النقدية التيسيرية. وفي الوقت نفسه، سجل الدولار الأسترالي أفضل أداء في كل من الربع الأول ومارس على الرغم من أن البنك المركزي حافظ على سياسته التيسيرية، حيث شهدت العملة ارتفاعًا في الطلب على خلفية ارتفاع أسعار السلع خلال الشهر.

وفيما يتعلق بالسلع الأساسية، شهدت أسعار النفط شهراً من التقلبات حيث ارتفعت للشهر الرابع على التوالي. قفزت أسعار خام برنت في بداية الشهر مع استمرار تصاعد الأزمة الروسية الأوكرانية حيث وصلت إلى أعلى مستوى لها منذ عام 2008 في 8 مارس. وفي غضون ذلك، انخفضت الأسعار في منتصف الشهر على أمل أن تنحسر المخاوف من الانقطاع في الإمدادات العالمية، بالتوازي مع وجود توقعات بانخفاض معدلات الطلب نتيجة إعادة انتشار فيروس كورونا مرة أخرى في الصين. وفي نهاية الشهر، تمكنت الأسعار من الارتفاع مرة أخرى بفضل العقوبات المفروضة على روسيا وهجوم طائرات مسيرة على منشأة أرامكو النفطية المملوكة للمملكة العربية السعودية. وعلى أساس ربع سنوي، ارتفعت الأسعار بنسبة 38.7%، وهي أعلى زيادة ربع سنوية منذ يونيو 2020.

انخفض مخزون النفط الأمريكي لمدة ثلاثة أسابيع من أصل أربعة أسابيع في شهر مارس على خلفية العقوبات التي حظرت استيراد النفط الروسي وبالتالي ازداد ضخ نفط من المخزون الاحتياطي الإستراتيجي للحفاظ على استقرار الأسعار. مشيرًا إلى أن إدارة بايدن قد أعلنت خلال نهاية الشهر الجاري عن سحب غير مسبوق للنفط من الاحتياطي الاستراتيجي الأمريكي (يصل إلى 180 مليون برميل من النفط) وذلك للأشهر الستة المقبلة للمساعدة في خفض أسعار النفط.

شهد سعر الذهب ارتفاعًا فى الأسواق العالمية بنسبة 1.5% بعد أن دفعت الأزمة الروسية الأوكرانية المستثمرين إلى الاقبال على أصول الملاذ الآمن وذلك بفعل التوترات الجيوسياسية. علاوة على ذلك، فقد زادت مخاوف المستثمرين بشأن توقعات النمو العالمي وسط ارتفاع الضغوط التضخمية. تجدر الإشارة إلى أنه خلال الشهر، كسر سعر الذهب مستوى 2000 دولار لأول مرة منذ أغسطس 2020 لتغلق تداولات يوم 8 مارس عند 2050.76 دولار قبل أن يتراجع مرة أخرى دون مستوى 2000 دولار على أمل أن تتوصل روسيا وأوكرانيا إلى اتفاق في محادثاتهما الدبلوماسية. وعلى أساس ربع سنوي، افي محادثاتهما الدبلوماسية. وعلى أساس ربع سنوي، ارتفع الذهب بنسبة 5.9%، وهو أعلى ارتفاع ربع سنوي له منذ يونيو 2020

وارتفعت أسعار السلع الأساسية الأخرى أيضاً على خلفية اضطرابات سلسلة التوريد والعقوبات ذات الصلة. وسجلت أسعار الغاز الطبيعي أكبر ارتفاع خلال شهر مارس مقارنة بالسلع الأخرى، وذلك نتيجة العقوبات الغربية التي تحظر الواردات من روسيا، والتي تُعد ثاني أكبر منتج للغاز في العالم. وفي ذات الوقت، خسر البلاديوم بعد أن سجل مكاسب كبيرة في الأشهر الثلاثة الماضية. وحدث تصحيح سعري مع تراجع حالة القلق المتعلقة بقلة المعروض.

وبالانتقال إلى عملات الأسواق الناشئة، ارتفع الروبل الروسي بنسبة (+29.64%) للمرة الأولى في خمسة أشهر، ليعود بذلك إلى مستوياته المسجلة قبل غزو البلاد لأوكرانيا. وكان الروبل قد خسر نحو 24% في بداية الشهر، ليصل إلى مستوى منخفض جديد عند 138.9 مقابل الدولار وسط معنويات سلبية تجاه الأسواق الروسية خاصة بعد العقوبات المفروضة من الغرب. ومع ذلك، تمكنت العملة من تعويض الخسائر نتيجة لضوابط رأس المال التي فرضها البنك المركزي الروسي وعلى خلفية محادثات السلام. كما تم تعزيز الروبل بعد قرار بوتين بفرض الروبل كعملة للدفع مقابل صادرات الغاز، مما رفع الطلب على العملة. تجدر الإشارة إلى أن الروبل أنهى الشهر عند 81.22 مقابل الدولار، أي 0.55% أعلى من مستواه قبل غزو البلاد لأوكرانيا.

حقق مؤشر MOEX الروسي مكاسب في ظل القيود الصارمة المفروضة على رأس المال، مسجلًا بذلك أول مكسب شهري له في خمسة أشهر بعدما تم إغلاق بورصة موسكو للأوراق المالية لمدة شهر (من 26 فبراير حتى 23 مارس)، وبالتالي انخفض التداول على الأسهم الروسية خلال الشهر. وفي محاولة لدعم سوق الأسهم، فرض البنك المركزي الروسي حظر على البيع على المكشوف للأسهم، كما منع المستثمرين الأجانب من بيع الأسهم المحلية في بورصة موسكو.

قفزت عقود مبادلة مخاطر الائتمان الروسية بشكل كبير بعدما بدأت البلاد غزوها لأوكرانيا في فبراير، حيث ارتفعت هذه العقود حوالي 999 نقطة خلال شهر مارس. من الجدير بالذكر أن عقود مبادلة مخاطر الائتمان سجلت بعض التحسن خلال الشهر، مدفوعة بمحادثات السلام التي انعقدت بين روسيا وأوكرانيا.

تضررت الاحتياطيات الأجنبية الروسية بسبب التكاليف المرتبطة بحربها الدائرة ضد أوكرانيا بالإضافة إلى الرتبطة بحربها الدائرة ضد أوكرانيا بالإضافة إلى العقوبات التي قلصت من قدرة البلاد على الوصول إلى موارد العملات الاجنبية، حيث استنزفت الحرب 3.97% من احتياطيات روسيا خلال شهر مارس، ومع ذلك، لا يزال احتياطي البلاد أعلى من مستوى 600 مليار دولار. ومن الجدير بالذكر أن رصيد روسيا من الاحتياطيات الدولية عندما بدأت البلاد الحرب كان 643.2 مليار دولار، وهو أعلى رقم مُسجل على الإطلاق.

وعلى صعيد الأسواق الناشئة، قام حوالي تسعة عشر بنكًا مركزيًا برفع أسعار الفائدة الرئيسية هذا الشهر مع استمرار التضخم في الارتفاع على مستوى العالم، والذي تفاقم بسبب حرب روسيا أوكرانيا في ظل بدء الأسواق المتقدمة الرئيسية الأخرى في تنفيذ دورات تشديد للسياسة النقدية مع رفع الاحتياطي الفيدرالي أسعار الفائدة لأول مرة منذ عام 2017. يقع حوالي نصف البنوك المركزية التي رفعت أسعار الفائدة في أمريكا اللاتينية، حيث بدأت معظم البلدان في تنفيذ دورة تشديد للسياسة النقدية بحلول نهاية العام الماضي قبل رفع الاحتياطي الفيدرالي أسعار الفائدة أول مرة. وفيما يتعلق بالدول التي تقع على مقربة من الحرب الروسية – الأوكرانية، فقد استمرت المجر وبولندا في تنفيذ دورة تشديد للسياسة النقدية، بينما أبقت دول مثل صربيا وكازاخستان على أسعار الفائدة كما هي دون تغيير.

تفاوتت معدلات ارتفاع أسعار الفائدة بين مختلف المناطق، فقد رفعت دول الخليج التي تتبع نظام أسعار الصرف الثابتة أسعار الفائدة بمعدلات تشبه معدل رفع الاحتياطي الفيدرالي لسعر الفائدة الرئيسي، بينما قامت دول أمريكا اللاتينية برفع أسعار الفائدة بشكل أكثر حدة، حيث واصلت الأرجنتين في رفع سعر الفائدة بشكل قوي، إذ وصلت أسعار الفائدة الرئيسية إلى 44.5% مع ارتفاع التضخم السنوي إلى 52%. ومن المتوقع أن تواصل الدولة تشديد سياستها النقدية بشكل حاد، حيث تعهدت أثناء اتفاقها الجديد مع صندوق النقد الدولي بالاتجاه نحو تحقيق أسعار فائدة حقيقية إيجابية.

ساءت معنويات المخاطرة بشكل حاد في مارس حيث استمر تصاعد احداث الحرب في أوكرانيا، كما استمر التضخم في الارتفاع، وبدأت حالات وباء كورونا في الانتشار بشدة مرة أخرى في الصين حيث شهدت الأسواق الناشئة تدفقات خارجة. شهد شهر مارس أكبر تدفقات خارجة منذ تفشي فيروس كوفيد في عام 2020 حيث بلغ إجمالي التدفقات الخارجة 9 مليارات دولار وسجل خروج التدفقات من محافظ الأسهم وأدوات الدين 6.7 مليار دلتدفقات من محافظ الأسهم وأدوات الدين 6.7 مليار دولار و 3.1 مليار دولار على التوالي، وذلك وفقًا لما أفاد به معهد التمويل الدولي. وعلى أساس ربع سنوي، بلغت التدفقات إلى محافظ الأسواق الناشئة 8.9 مليار دولار، وكانت الاستثمارات في أدوات الدين تمثل غالبية التدفقات الداخلة تقريبًا بينما انخفضت تدفقات الأسهم بشكل طفيف.

… على الرغم من ذلك، أغلق مؤشر مورجان ستانلي لعملات الأسواق الناشئةMSCI EM تعاملات الشهر على ارتفاع بنسبة 0.93%، وهو أعلى ارتفاع شهري له منذ مايو 2021. تباين أداء المؤشر على مدار الشهر؛ حيث سجل خسائر في النصف الأول ومكاسب في النصف الثاني بعد أن تلقى المستثمرون بشكل إيجابي المفاوضات الجارية بين روسيا وأوكرانيا حيث عرض الأول تراجعًا عسكريًا من عدة مواقع بينما تعهد الأخير بموقف محايد بشكل دائم والامتناع عن الانضمام إلى الناتو. وبقياس ربع سنوي، ارتفع المؤشر بنسبة 0.58%.

مع استمرار النفط والسلع الأخرى في الارتفاع في شهر مارس، تعززت العملات المرتبطة بالسلع الأساسية مثل تلك الخاصة بدول أمريكا الجنوبية وجنوب إفريقيا، وذلك بفعل احتمالات ارتفاع دخل الصادرات واستقرار تدفق الأموال الأجنبية. قفز الروبل الروسي بنسبة 30% تقريبًا، مدعومًا بقرار بوتين بأن تكون مدفوعات صادرات الغاز بعملة الروبل، ومع ترقب الأسواق بأن تؤدي محادثات السلام التي عقدت في مارس إلى نتائج إيجابية. واصلت الليرة التركية الانخفاض الحاد في قيمتها حيث أثر ارتفاع أسعار السلع الأساسية على عجز الحساب الجاري، ووصل التضخم إلى 61.14% وذلك على أساس سنوي في شهر مارس، بينما حافظ البنك المركزي على سياسته النقدية التيسيرية.

فيما يتعلق بالسندات الدولية، سجلت غالبية العوائد، باستثناء المكسيك والصين وروسيا، انخفاضات متواضعة في مارس. وعلى الرغم من زيادة العائدات طوال معظم الشهر، أدت المفاوضات بين روسيا وأوكرانيا في تركيا إلى تحسين الشعور بالمخاطرة وأدت إلى انخفاضات كبيرة في العائدات في نهاية الشهر. وعلى أساس ربع سنوي، ارتفعت العوائد في جميع بلدان الأسواق الناشئة تقريبًا حيث بدأت معظم البلدان في جميع أنحاء العالم دورة لتشديد السياسة النقدية لديها، كما أدى الغزو الروسي إلى ابتعاد المستثمرين عن المخاطرة وهو ما سيطر على معظم الربع الأول من العام. أما بالنسبة لروسيا وأوكرانيا، فقد تضاعف العائد على أساس ربع سنوي مع ارتفاع العائدات الروسية من 2.77% فس ربع سنوي مع ارتفاع العائدات الروسية من 2.77% في ديسمبر إلى 40.00% في مارس بينما قفزت العائدات الأوكرانية من 7.67% إلى 19.32%.

وبالمثل، تراجعت غالبية عقود مبادلة مخاطر الائتمان لمدة 5 سنوات على أساس شهري، باستثناء روسيا، وذلك نتيجة تحسن معنويات المخاطرة في نهاية الشهر. وعلى أساس ربع سنوي، زادت غالبية عقود مبادلة مخاطر الائتمان لمدة 5 سنوات على أساس زيادة الطلب على التحوط من المخاطر. ومن الجدير بالذكر أن مقايضات مخاطر الائتمان في الصين ارتفعت من 40.13 نقطة في 31 ديسمبر إلى 61.09 في 31 مارس، حيث استمرت احتمالات تباطؤ النمو في الاقتصاد الصيني في الزيادة.

وعلى صعيد الأسهم، سجل مؤشر مورجان ستانلي للأسواق الناشئة MSCI EM خسائر، وذلك للشهر الثالث على التوالي على الرغم من أن الخسائر التي تكبدها المؤشر خلال مارس لم تسجل إلا في النصف الأول من الشهر، بينما تحسنت معنويات الأسواق بشكل طفيف بحلول النصف الثاني من شهر مارس على أمل أن تعمل روسيا وأوكرانيا معًا للتوصل إلى حل، كما قدمت الأسهم الصينية بعض الدعم للمؤشر بحلول الأسبوع الأخير من الشهر. وفيما يتعلق بأداء المؤشر في الربع الأول من عام 2022، خسر مؤشر مورجان ستانلي للأسواق الناشئة 7.32% من قيمته منذ بداية هذا العام على خلفية وجود توقعات بحدوث دورة تشديد للسياسات النقدية، وضعف معنويات المخاطرة، والتي تفاقمت بسبب الحرب بين روسيا وأوكرانيا.

…بلغ انتشار فيروس كورونا ذروته في الأسبوع الأول من الشهر وسط أسوأ تفشي له منذ بداية الوباء، الأمر الذي دفع الصين إلى الحفاظ على تطبيقها لسياسة “صفر كوفيد”، وفرض قيود الإغلاق في العديد من المدن الكبرى، بما في ذلك شنزن، ووادي السيليكون الصيني، وشنغهاي، والمركز المالي للصين، وأدى هذا الأمر إلى تفاقم اختناقات سلاسل التوريد على مستوى العالم، وتأجيج المخاوف بشأن تباطؤ نمو الصين إلى ما دون أدنى مستوى مٌستهدف في ثلاثة عقود والذي يبلغ 5.5%.

وعلى الصعيد الإقليمي، تباين أداء مؤشرات الأسهم في الأسواق الناشئة مع تصدر مؤشرات أمريكا اللاتينية للمشهد في ظل استمرار ارتفاع أسعار السلع الأساسية. وأغلقت الأسهم الهندية تداولات هذا الشهر على ارتفاع، وذلك نتيجة لدعم المستثمرين المؤسسيين المحليين لها بهدف تعويض تخارج التدفقات الأجنبية، بينما ارتفعت مؤشرات الأسهم بأوروبا الشرقية بشكل طفيف على أساس شهري على خلفية تحسن معنويات ابشكل طفيف على أساس شهري على خلفية تحسن معنويات المخاطرة في نهاية الشهر. وبالنسبة لآسيا، تراجعت غالبية مؤشرات الأسهم الآسيوية بقياس شهري وربع سنوي مع تباطؤ النمو في الصين، وتدهور قطاعي العقارات والتكنولوجيا، وتأثير الغزو الروسي لأوكرانيا على الصين، وعودة ظهور فيروس كورونا للانتشار مرة أخرى.

وبالإضافة إلى غزو روسيا لأوكرانيا، وتفشي فيروس كورونا في الصين، وتباطؤ معدل النمو المُتوقع للبلاد، زادت علاقات بكين الوثيقة مع موسكو من المخاوف بشأن فرض عقوبات مماثلة على الصين. وطبقًا لمعهد التمويل الدولي، بلغ إجمالي التدفقات الخارجة في مارس 17.2 مليار دولار، مع انخفاض التدفقات الى أسواق الدين والأسهم بمقدار 11.2 مليار دولار و6.3 مليار دولار على التوالي. بلغ صافي التدفقات من محافظ الديون والأسهم 3.2 مليار دولار في الربع الأول من عام 2022، وهو انخفاض حاد عن متوسط التدفقات الفصلية البالغة 22.95 مليار دولار في عام 2021، مما يشير إلى أن المستثمرين الأجانب قد يعيدون تقييم تعاملهم مع الصين بشكل جدي.

خسر مؤشر مورجان ستانلي MSCI للأسهم الصينية، وذلك للشهر الخامس على التوالي، متراجعًا بنسبة 6.15%، وانخفض بنسبة 11.22% منذ بداية العام. وعلى الرغم من أن بنك الشعب الصيني (PBoC) قد حافظ على سياسة نقدية تيسيرية وتعهدت الحكومة بدعم الأسواق المالية وتحفيز النمو، الا أن معنويات المخاطرة قد تراجعت مع التعثر الذي شهده قطاع العقارات وقطاع التكنولوجيا الذي يعاني من القمع الحكومي، مما أثر بشدة على الأسهم الصينية خلال الربع الأول من عام 2022.

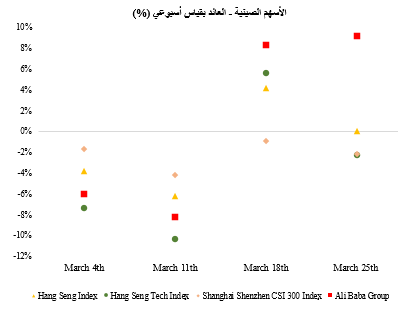

تمكنت الأسهم الصينية من الارتفاع خلال منتصف الشهر بسبب صعود أسهم التكنولوجيا الآسيوية حيث خففت إعادة شراء الأسهم من مجموعة علي بابا والمفاجأة التي قدمتها أرباح شركة شاومي Xiamoi من مخاوف المستثمرين بشأن تباطؤ الاقتصاد الصيني. انتهى الارتفاع بعد أن أعلنت شركة Tencent Holdings العملاقة لوسائل التواصل الاجتماعي والألعاب عن أبطأ نمو في الإيرادات منذ إدراجها في بورصة هونغ كونغ للأوراق المالية في عام 2004، مشيرة الى الحملات القمعية الحكومية على قطاع التكنولوجيا وتؤكد للأسواق الضرر الذي لحق بالصينيين نتيجة للحملة التنظيمية التي شنتها الحكومة على شركات التكنولوجيا.